PL

PL EN

EN RU

RU DE

DE HU

HU EE

EE LV

LV RO

RO SI

SI CZ

CZ LT

LT

W ciągu zaledwie dwóch lat średni koszt naprawy samochodu wzrósł o 22%, a w przypadku wybranych marek podwyżki sięgnęły ponad 40%. Jeśli w kolejnych latach ceny towarów i usług będą rosnąć w podobnym tempie, obciążenie portfela kierowców znacznie się pogłębi.

Od kilkunastu miesięcy Polska zajmuje niechlubne czołowe miejsce na liście państw Unii Europejskiej z najwyższą inflacją. Dynamiczne podwyżki cen towarów i usług odczuwamy już prawie w każdym obszarze naszego życia, także w przypadku użytkowania samochodu. Jedynie rynek ubezpieczeniowy wydaje się być niewzruszony – średnie ceny OC pozostają nadal stabilne.

Eksperci internetowej porównywarki rankomat.pl wraz ze specjalistami serwisu dobrymechanik.pl przeanalizowali, kto od 2019 roku płacił najwięcej za naprawę samochodu i czy miało to przełożenie na średnią składkę OC oraz wartość likwidowanej szkody.

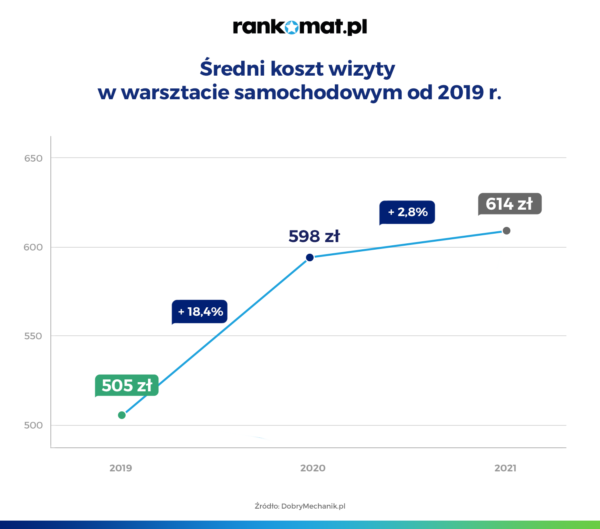

Średni koszt wizyty w warsztacie samochodowym wzrósł o 22%

W 2019 roku za naprawę samochodu polscy kierowcy płacili średnio 505 złotych – wynika z danych serwisu dobrymechanik.pl. W pierwszym półroczu 2021 roku średni koszt jednej wizyty w warsztacie wynosił już jednak 614 złotych.

Od ubiegłego roku największe podwyżki dotyczyły prostych usług sezonowych (+ 9,9%), np. serwisu klimatyzacji czy wymiany opon. Typowe naprawy wynikające z eksploatacji samochodu drożały znacznie wolniej (+1,3%), a na niestandardowe koszty napraw właściciele pojazdów wydawali o 4% więcej niż pod koniec 2020 r.

Jeśli w przyszłości średni koszt wizyty w warsztacie samochodowym będzie tak dynamiczny, to z roku na rok zacznie obciążać budżet domowy kierowców coraz mocniej. Z danych GUS wynika, że przeciętne miesięczne wynagrodzenie wzrosło w latach 2019 – 2020 o 5% (z 4918,17 zł do 5167,47 zł). W tym samym czasie średni koszt wizyty w warsztacie samochodowym podwyższył się o 18,4%.

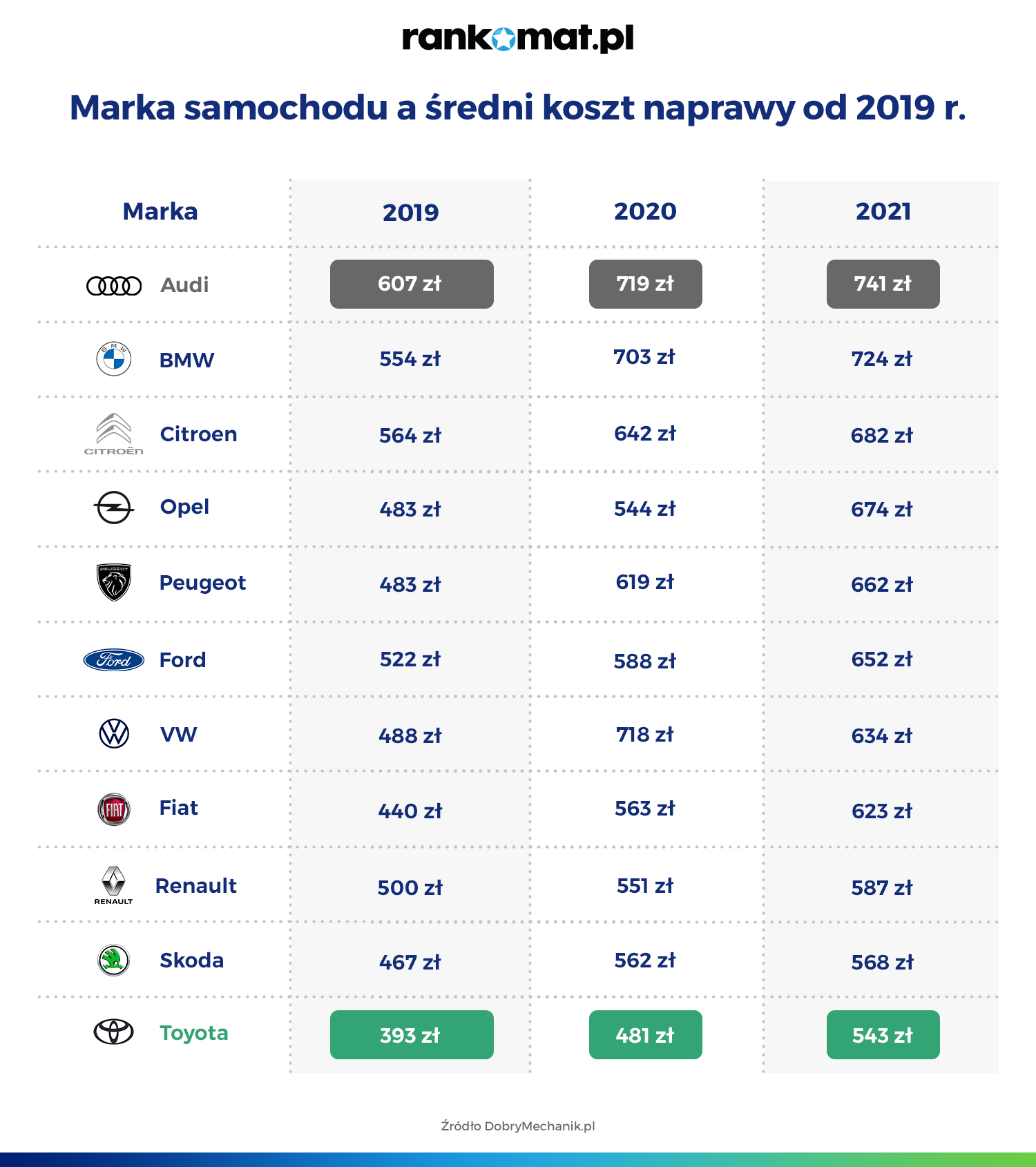

Najwięcej kosztuje naprawa Audi, a najmniej Toyoty

W bieżącym roku (od stycznia do września 2021 r.) statystyczny kierowca wydawał najwięcej na naprawę samochodu marki Audi – średnio 741 zł. Najmniej kosztowała go natomiast usterka Toyoty (543 zł). Różnica między najdroższą a najtańszą w naprawie marką wyniosła aż 36%.

W porównaniu do 2020 roku największe wzrosty średniej wartości naprawy samochodu w ramach jednej wizyty umówionej przez dobrymechanik.pl dotyczyły marki Opel i wyniosły 23,9%. Dla pozostałych badanych marek podwyżki osiągnęły poziom od 1,1% (Skoda) do 12,9% (Toyota). Tylko jedna zamieszczona w rankingu marka odnotowała w tym czasie spadek ceny: Volkswagen (-11,7%).

Średni koszt naprawy samochodu w ciągu ostatnich dwóch lat był znacznie wyższy. Dla Fiata, Opla i Toyoty podwyżki cen osiągnęły poziom od 38,2% do 41,6%.

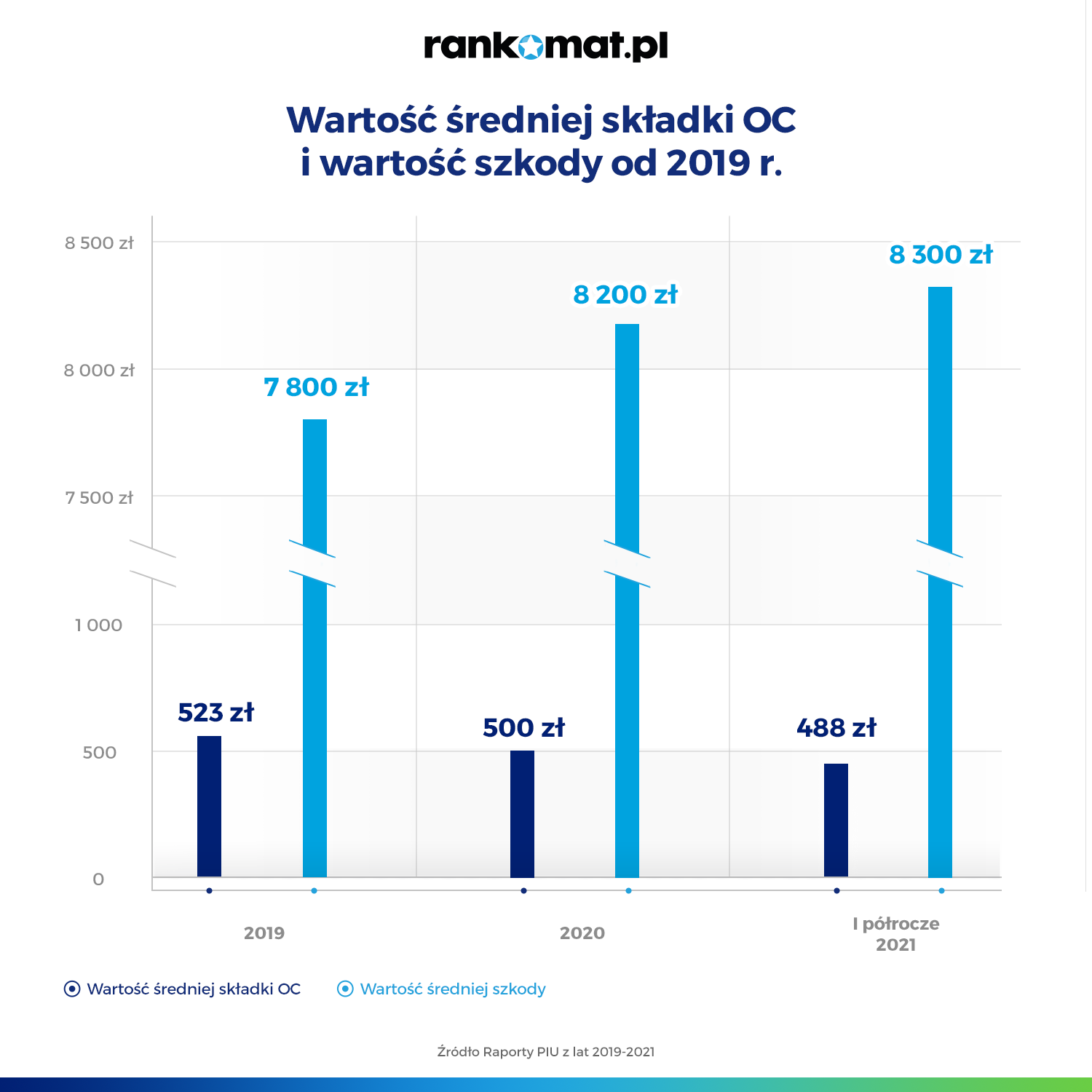

Koszty likwidacji szkód rosną, a średnie ceny OC spadają

W obliczu galopujących wzrostów cen towarów i usług rynek ubezpieczeniowy wydaje się być niewzruszony. Co ciekawe, ceny obowiązkowego ubezpieczenia samochodu wciąż spadają. Taki stan utrzymuje się już od kilku lat. Od 2019 roku do 2021 r. średnia składka OC obniżyła się o 6,7%. Tymczasem w odwrotnym kierunku zmierzała wartość średniej szkody – wzrosła ona bowiem o 6,4%.

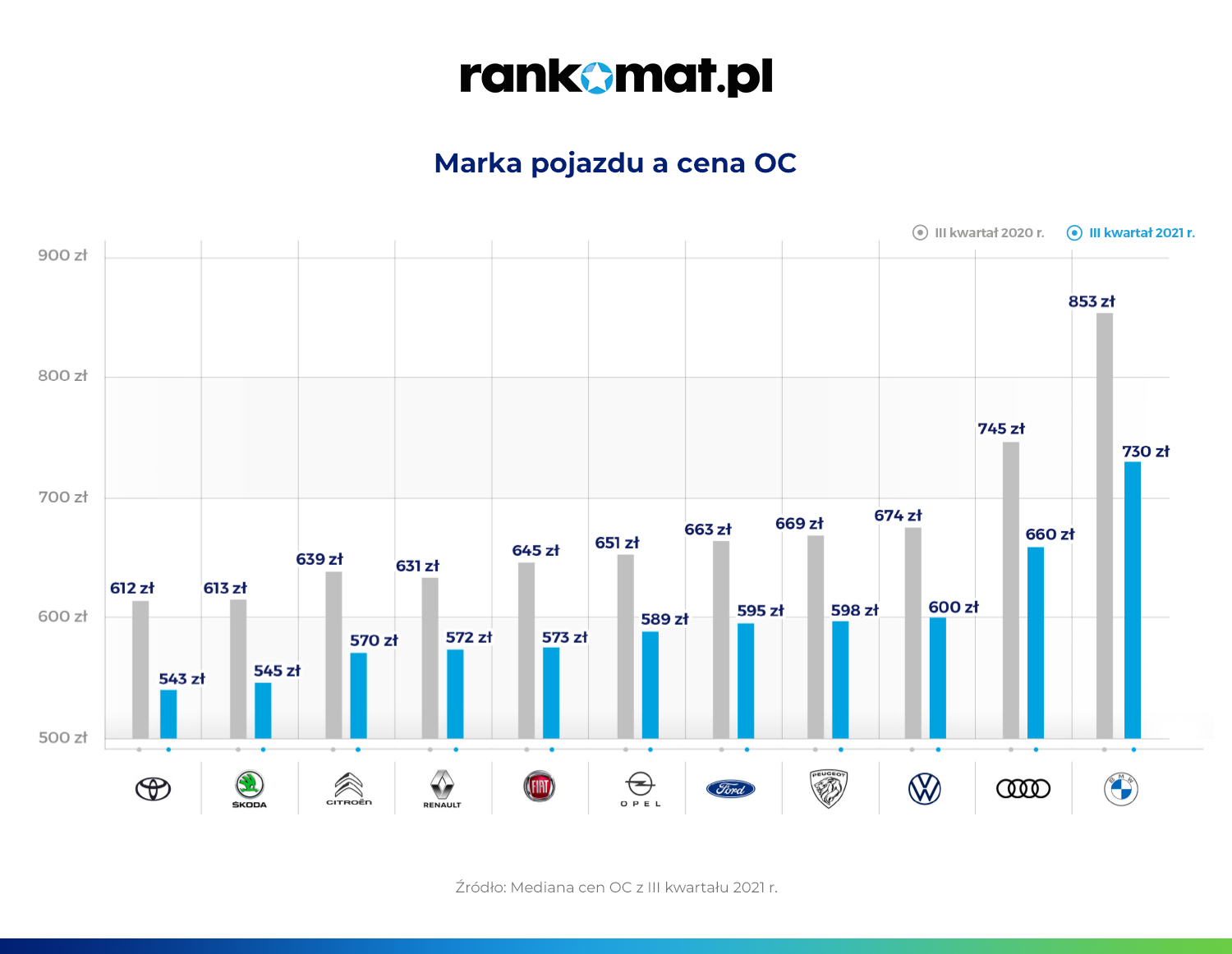

Z danych rankomat.pl (wyliczonych na podstawie kalkulacji użytkowników) również wynika, że średnia składka OC systematycznie spada. W III kwartale 2021 r. obniżka ceny obowiązkowego ubezpieczenia była największa i wyniosła 10,9% w stosunku do tego samego okresu roku ubiegłego.

Stawki OC obniżyły się także w przypadku wybranych marek samochodów. Największe dotyczyły BMW (-14,4%), a najmniejsze Renault (-9,4%).

Czy grozi nam kolejna wojna cenowa i podwyżka cen OC?

Eksperci obserwujący rynek ubezpieczeń coraz częściej przypominają sytuację sprzed kilku lat, kiedy to ceny OC zaczęły gwałtownie rosnąć (2016 r.). Winę za to ponosiła m.in. wojna cenowa i osłabienie sytuacji finansowej większości towarzystw. Niestety, w przyszłości taki scenariusz może się powtórzyć.

– Od kilku lat obserwujemy systematyczne obniżki cen polis komunikacyjnych. Od III kwartału 2017 r. do III kwartału 2021 r. średnia składka obowiązkowego ubezpieczenia pojazdu spadła już o ok. 26%. Choć na chwilę obecną ubezpieczyciele mogą pochwalić się dobrą kondycją finansową, to przy spadku, a nawet zatrzymaniu wartości średniej składki OC i równoczesnym wzroście wartości średniej szkody likwidowanej z polisy OC może się to zmienić. Wówczas konieczne może okazać się podwyższenie stawki OC – komentuje Stefania Stuglik, ekspert ds. ubezpieczeń komunikacyjnych rankomat.pl.

Kluczowe dla cen OC może być także planowane przez rząd powiązanie ich wysokości z wykroczeniami popełnianymi przez kierowców. Jednak w tym przypadku bezpieczni i bezszkodowi kierowcy nie powinni obawiać się podwyżek. Jeśli na ich „koncie” potencjalny ubezpieczyciel nie znajdzie informacji o poważnych wykroczeniach, tak jak dotychczas może być skłonny do znacznego obniżenia ceny polisy.

Tekst przygotowany we współpracy z https://maximobil.pl/oferta/serwis-bmw-i-mini/

Źródło: rankomat.pl